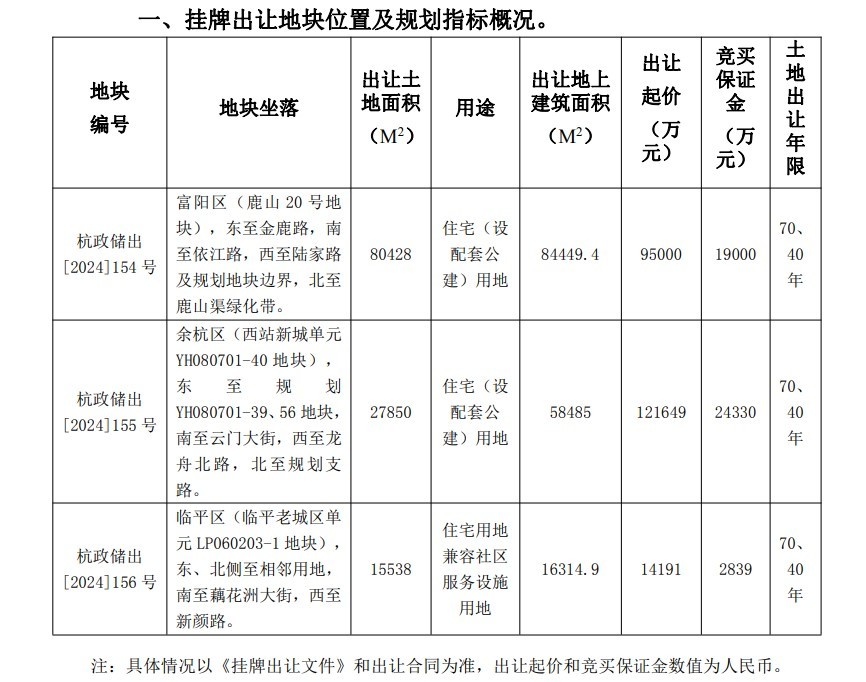

界面新闻记者 |

界面新闻编辑 | 楼婍沁

奢侈品行业在经历了低迷的2024年后,或将迎来一个在波动中复苏的2025年。

根据德意志银行近期发布的报告,继疫情期间几年的“增长”及2024年的“正常化”后,“波动”将成为2025年奢侈品市场的关键词。

具体来看,德意志银行预计,奢侈品行业2025年上半年按固定汇率计的销售额增幅仍保持低迷,但到下半年将恢复至5%以内的中个位数增长,甚至可能达到不超过9%的高个位数增幅。

对于德意志银行监测的奢侈品公司,包括GUCCI母公司开云集团、Burberry、Moncler等,德意志银行预计其2025年按固定汇率计的销售额将增长3%至4%,其中上半年增长约2%,下半年增长6%。

德意志银行还援引外部预测称,整个奢侈品行业2025年全年的增幅或将达到4%,到2026年有望回升至7%。这与咨询机构贝恩公司此前的预测相似,贝恩公司预计2025年个人奢侈品行业的增幅将在0至4%之间。

德意志银行此番预测依据的一个判断是,从结构上看,消费者对于奢侈品的需求暂时没有根本性变化。可以这样理解,人们不是不喜欢奢侈品了,只是在当今的经济环境下,在奢侈品上花钱变得更谨慎。

中国市场稍有特殊。除了“环球同此凉热”的经济背景外,德意志银行提到,当前中国还存在“奢侈品羞耻(luxury shaming)”氛围——奢侈品消费会被认为是在炫富、不环保或违背主流价值观。 但德意志银行认为,这种现象将在两年内逐渐缓解。

2024年是全球奢侈品行业过去十余年来度过的较为严峻的一个寒冬。

贝恩公司与意大利奢侈品制造商行业协会共同发布的奢侈品市场报告称,2024年全球个人奢侈品消费预计下滑2%至3630亿欧元。贝恩公司合伙人Federica Levato称,这是除了新冠疫情之外,全球个人奢侈品消费自2008年金融危机后首次出现整体下滑。更高的产品售价、地缘政治冲突、居高不下的通胀率都是导致奢侈品市场遇冷的原因。

具体看几家头部奢侈品公司2024年已披露的业绩。2024年前三季度,LVMH集团营收有机收入同比持平,算上汇率影响则下跌2%;开云集团营收下滑12%;爱马仕营收按固定汇率计增长14%,较此前两年同期的增速明显下滑。此外还有不少二线奢侈品牌及轻奢品牌在2024年业绩下挫。

其中,中国奢侈品市场的滑坡尤为突出,主要由于疫情后奢侈品消费再度流向海外、消费氛围整体趋于理性等。

仅看最近一个季度,包括中国在内的亚太地区是多个奢侈品集团中跌幅最大的地区。2024年第三季度,LVMH集团除日本外的亚太市场销售额同比下跌16%,其它市场均为正向增长或零增长;开云集团称,中国客户在第三季度减少35%,导致亚太市场出现30%的跌幅;表现相对稳健的爱马仕也表示,中国市场下降的趋势并没有停止。

德意志银行也在前述报告中提及,中国在过去一年里一直是讨论的焦点,这种情况将延续到2025年。但德意志银行同时表示,中国的奢侈品消费或将逐渐摆脱“静奢风(quiet luxury)”,随着购物者信心恢复、刺激政策出台,市场有望回暖。

奢侈品公司都在设法重新找回消费者。

留住高净值的VIC客户是一个方向。例如在中国市场,不少奢侈品牌都在开出更宽敞的门店和VIC沙龙来服务好最顶尖的客户。在市场低迷时仍逆势涨价,也是奢侈品牌维持稀缺性、抬高身价的方式,让高净值客户得以借此来彰显社会地位。

但另一方面,对待中产客户也不容懈怠。他们的消费力虽然不如高净值人群,但数量足够庞大。波士顿咨询公司的数据显示,全球一半的奢侈品消费来自每年花费不到2000欧元的中产人群,它们约有3.3亿人。当然,中产客户受大环境的影响也更显著。前述贝恩公司的报告提到,全球奢侈品消费者数量在过去两年里约减少了5000万,其中年轻消费者的流失尤为显著。

一些奢侈品牌已开始转向关注入门级产品的重要性,而非仅关注超高净值客户,德意志银行称,而这将有助于对潜在客户的长期培育。与这一观察相呼应的是,贝恩公司也指出,以高端美妆、香水和眼镜为代表的“小额放纵消费”依然表现良好,另外LVMH集团的香水美妆部门、开云集团的眼镜部门相较于集团整体也表现更优。

吸引中产客户的另一个方式是直接降价。这一招主要被包袱更轻的二线奢侈品牌及轻奢品牌采用。此前已有Saint Laurent调低了部分手袋产品价格,Burberry表示将降低手袋产品售价,Versace母公司Capri集团也表示该品牌未来会推出价位更广的入门级产品。

德意志银行称,其更倾向于那些有自我优化能力、能改变投资者情绪的公司,例如开云集团和Burberry,德意志银行上调了Burberry的评级,开云集团评级则为“买入”;同时下调了Moncler和Zegna集团的目标价,评级维持不变。