医疗企业,疯狂涌向港交所IPO

近期,港交所医疗健康企业IPO申请迎来新一轮爆发期:11月已有9家企业提交招股书,是截至目前的全年最高;12月前半月也有5家申请上市。

其中,翰思艾泰、大众口腔、维立志博、银诺医药、东阳光药业等企业首次在港交所递交上市申请;轩竹生物、长风药业则是止步于科创板之后,转向港交所。

在A股上市渠道不畅的情况下,港股已经成为众多企业IPO的*选项。同时,2024年以来已有10家医疗健康企业在港股成功上市。那么,港交所这条路真的那么好走吗?

01

医疗企业密集赴港申请IPO

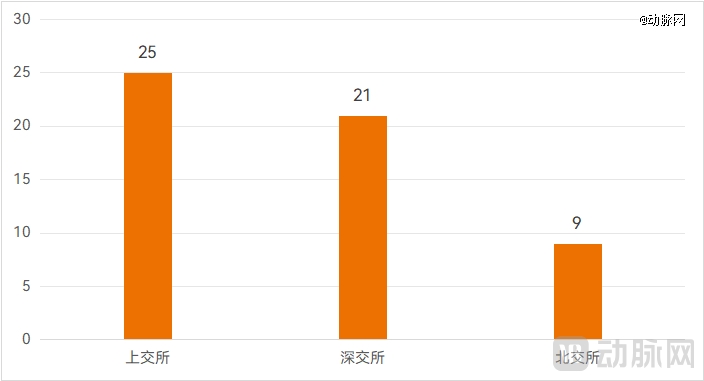

据披露易信息显示,截至12月15日,2024年已有47家医疗健康企业在港交所提交61次招股书(含失效后再次提交的情况)。其中,11月至今的一半个月内进入爆发期,共有14家企业递交招股书。

通常情况下,出于招股书中业绩披露节点的考虑,6月、12月都可能出现一波递交上市申请的小高峰。不过,2024年的爆发期有着新的行业背景。

一方面是政策引导使然。

2024年4月19日,中国证监会发布5项资本市场对港合作措施。措施指出,支持符合条件的内地行业龙头企业赴港上市融资。

此外,10月18日,香港证监会与港交所联合宣布,将优化新上市申请审批流程时间表,优化包括两个部分:完全符合规定的上市申请以及合资格A股公司在港上市申请。

其中,若申请人及其保荐人提交的新上市申请及相关材料,完全符合相关监管规定及指引,香港证监会及港交所会紧密沟通以避免重复提问,在分别发出最多两轮监管意见后,各自评估并指出有关申请是否存在任何重大监管关注事项。

按照优化后的审批流程,申请人及其保荐人预期可于总共约60个营业日内就监管机构提出的意见给予圆满答复。待取得上市委员会及其他相关部门或监管机构批准后,申请程序预计可于6个月的申请有效期内完成。

针对A股公司提交的港股上市申请,若预计市值至少达100亿港元,以及在具有法律意见支持的基础上,确认该公司在递交新上市申请前的两个完整财政年度已在所有重大方面遵守与A股上市相关的法律及法规,则其新上市申请可按照快速审批时间表进行审批。

在快速审批时间表下,若合资格A股上市公司提交完全符合规定的申请,香港证监会及港交所分别只会发出一轮监管意见。在此情况下,两家监管机构各自的监管评估将在不超过30个营业日内完成。

优化后的审批流程,无疑对企业有强大吸引力。

另一方面,A股IPO通道收窄,迫使企业另谋出路。

自2023年8月证监会宣布阶段性收紧IPO节奏后,IPO准入愈发严格,IPO申报受理、上会等都明显减缓。2024年,这一节奏仍在延续。

最典型的现象就是大批量“撤单”出现。据动脉网不完全统计,2024年以来,A股三大交易所已有50多家医疗健康相关企业撤回材料,IPO审核终止。这些企业中,既有生物医药创投圈的明星企业,曾获多家知名机构投资,广泛布局创新产品研发;也有经营多年且已形成一定收入规模的公司。

部分企业在“撤单”前已走到问询阶段,从获受理时间来看,排队时间在一年左右;个别企业即使在已排队近两年、距上市仅一步之遥的情况下,也撤回了申请。

2024年上半年,轩竹生物、长风药业在科创板的上市审核终止后,2024年11月,两家公司就先后在港交所提交招股书。

在当前大背景下,无论是尚在观望状态的企业,还是终止于A股的企业,转道去刚出新政的港股,都不失为一个好选择。

02

港交所这条路顺畅吗

那么,港交所这条路好走吗?

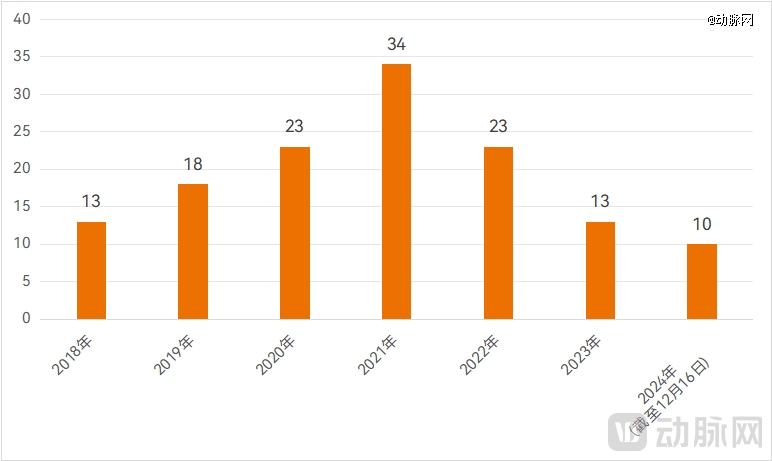

据披露易信息显示,2024年至今,共有10家医疗健康企业在港交所成功上市。这一数字虽然远不及2021年及前后的高峰期,但与2023年相比,整体算平稳。加之近期健康之路、讯飞医疗通过聆讯,不排除两家企业还有赶上2024年IPO末班车的可能。

纵观已上市的10家企业,其中大部分均为无主营业务收入或尚未实现盈利的公司,这与以往并无太大差异。

在众多排队者中,部分企业还能以较快速度完成上市。

同源康医药、太美医疗、华昊中天、九源基因等几家公司均是2024年首次提交招股书,并在同年内成功上市。

其中,作为港交所第66家18A企业,同源康用时不到7个月就完成了上市。2024年1月,同源康医药首次向港交所提交招股书,失效后于2024年7月更新招股书,最终在8月20日成功上市。

具体看各家公司的特征,细分领域龙头、“*股”仍在港股受到欢迎。荃信生物、盛禾生物、一脉阳光、晶泰科技(已更名为“晶泰控股”)、华昊中天等公司,均以各自领域内的“*股”登陆港交所。

3月20日,“港股自免*股”荃信生物上市。据弗若斯特沙利文的资料显示,截至2024年3月2日,荃信生物是国内在自身免疫性疾病及过敏性疾病领域获得IND许可最多的医药公司之一。

5月24日,“抗体细胞因子*股”盛禾生物在港交所IPO。截至上市时,盛禾生物拥有9条在研产品管线,其中6条已进入临床阶段,包括3款中 美双报的抗体细胞因子管线,皆为全球治疗癌症患者临床进展最快的抗体细胞因子。

6月27日,第三方医学影像服务企业一脉阳光在港交所上市。由于此前尚无这类以第三方医学影像服务为主的公司上市,一脉阳光因此成为“医学影像服务*股”。

6月13日,“新药AI*股”晶泰控股在港交所挂牌交易。面对新药研发中的种种问题,晶泰科技将量子物理、人工智能、机器人等技术融入固态研发中,于更短的时期内提供更高的功效及精确度,降低研发方的成本。

10月31日,港股迎来医药合成生物学*股——华昊中天。自成立以来,华昊中天已成功开发了专注于微生物代谢产物新药研发的三大核心技术平台,并拥有一款核心商业化产品优替德隆注射液和19款在研项目。

即使未在新兴细分领域抢到“*股”,但能及时转型、踩中风口,并跻身前列,也能形成优势。

九源基因是其中的一个典型。 成立于1993年的九源基因,现有业务已覆盖骨科、代谢疾病、肿瘤及血液等四大领域,拥有8款已上市产品和10款在研产品,骨科产品是主要的收入来源。不过,如今的九源基因已是国产GLP-1药物*梯队中的一大亮点企业,已将GLP-1药物作为新的增长曲线。

值得一提的是,医疗服务企业仍是港交所IPO的重要组成部分。美中嘉和、方舟健客、一脉阳光成功上市,且在各自细分领域内对医疗服务体系的提质增效显现出价值。

作为国内为数不多的拥有多间质子治疗舱的民营医疗服务企业之一,美中嘉和同时具备先进肿瘤诊疗技术研究与应用能力。

第三方医学影像服务是近年来国家大力支持的领域,包括一脉阳光在内的第三方医学影像服务企业,在解决就医便利、促进医疗资源均衡分布、促进基层影像诊断能力提升等方面发挥了显著作用。

此外,方舟健客搭建了线上慢病管理平台,为用户提供专业高效、便捷可及的医疗及慢病管理服务。

医疗服务需进行重资产、长周期投入,后续回报周期也较长。在此背景下,企业已拥有一定收入规模,盈利能力向好,将成为重要优势。

美中嘉和上市时,公司营收持续增长,年收入4.72亿元(招股书披露最新全年为2022年),且从2021年起亏损逐步收窄。2021年至2023年,一脉阳光总收入从5.92亿元增长至9.29亿元,并在2023年实现了扭亏为盈。方舟健客也展示出较高的收入增长态势,从2021年的17.59亿元增至2023年的24.34亿元。

总的来说,港交所至少是一条稳妥的路。审批流程优化新政的效果呈现尚需时日,届时是否会更顺畅,还有待观察。

03

仍需谨慎考量不确定因素

然而,换一个思路,也要看到赴港IPO面临的种种挑战。

2024年,两家医疗健康企业分别在2月、8月通过港交所聆讯后,迟迟未上市。事实上,两家公司也体现出了显著的收入增速、逐步收窄的亏损状况,且具有各自领域的创新价值,但仍需面临内外部的不确定因素。

同时,港股18A进入冷静期,融资功能有待考量。

2024年以来,荃信生物、盛禾生物、同源康医药通过18A规则上市。其中,盛禾生物发行市值仅21亿港元出头,是港股18A成立以来,发行市值最为迷你的一家Biotech公司。

据了解,自18A上市规则实施以来,共有66家生物科技公司通过该规则成功在港交所上市。不过,许多企业募资情况一般,多家股价处于破发状态;其中,部分企业股价甚至已跌至1元以下,2家企业市值在1亿港元左右。

对于无收入、为盈利的生物医药企业来说,上市融资的目的主要是为了投入持续的研发。对许多18A生物医药公司来说,尽管在港股完成了上市这一关键节点,但却面临融资状况不理想的困境,推进后续研发困难。

因此,尽管港交所是一个相对稳妥的上市选择,但也需正视IPO相关的各种因素。无论是对18A企业还是其他医疗健康企业而言,IPO都只是融资渠道的一部分,与业绩增长相辅相成的一部分。业绩层面,商业化产品销售或产品管线BD交易,都能创造收入来源。无论外部市场环境如何变化,那些兼具创新研发实力和商业化能力的企业,始终会更有竞争力。

相关文章

-

科技世界网:亚洲欧美另类自拍第一页-余华英终审死刑!杨妞花:还是很嚣张宣判结果后她当庭流泪

-

泉果思源三年持有期混合C(018330)近一年回报达10.46%

-

中国财经时报网:五月天久久婷婷-跑车开进高校操场玩漂移还压坏草坪?校方回应:已报警

-

大摩:阿里巴巴-SW出售银泰或带来潜在特别股息

-

齐装网:国产成年网站v片在线观看-上海,2030:澎湃下午茶新年开题会来了

-

午后直线拉升!宁德时代走向“巧克力3.0时代”,硬科技宽基——双创龙头ETF(588330)盘中涨超1%

-

GRAZIA红秀中文网:久久观看视频-MiniMax创始人闫俊杰:写作、资讯播报外,AI与媒体在创作上有更大空间

-

因虚假记载ST龙宇被行政监管又被立案,投资索赔预登记