安孚科技换帅背后:并购南孚电池商誉或升至32亿 销售费用率高达同行9倍面临增长困境

专题:新浪财经上市公司研究院

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,安孚科技发布公告称,董事长夏柱兵因工作原因辞去公司董事、董事长及战略委员会主任委员及任职的相关子公司职务,辞职后不再担任公司及子公司任何职务。

在夏柱兵挂帅的4年多时间内,安孚科技通过逐步收购南孚电池股权,将公司主业从百货零售转型为小电池和消费品,业绩随即迎来改善。不过,其主导的高溢价并购所遗留的风险也不容忽视。

2022年起,安孚科技先后几次溢价收购南孚电池,并形成高达29亿元的商誉。在毛利率显著高于野马电池等同行的情况下,南孚电池前两年承诺业绩刚刚踩线完成。

目前,安孚科技又在筹划定增,拟通过融资加码收购,完成后商誉或增至32亿,减值风险也在进一步积累。

事实上,支撑公司高毛利的核心因素是渠道而非电池产品自身的竞争力,而安孚科技的渠道优势也带来了远超同行的销售费用率。

面对碱性电池市场空间以及公司市场份额双双见顶,安孚科技试图通过渠道复用等手段打开新增长空间,也困难重重。

毛利率达同行3倍承诺业绩踩线完成 加码收购再添商誉减值风险

安孚科技原主业为百货零售,2021年11月,也就是夏柱兵上任董事长一年多后,安孚科技宣布拟通过现金和股权出资收购宁波亚锦电子科技股份有限公司(以下称“亚锦科技”)部分股权,间接控制南孚电池,从而拉开了转型消费电池业务的序幕。

2022年起,安孚科技营收和净利双增,转型后业绩迎来反转。不过,对南孚电池的高溢价并购所遗留的风险同样也不容忽视。

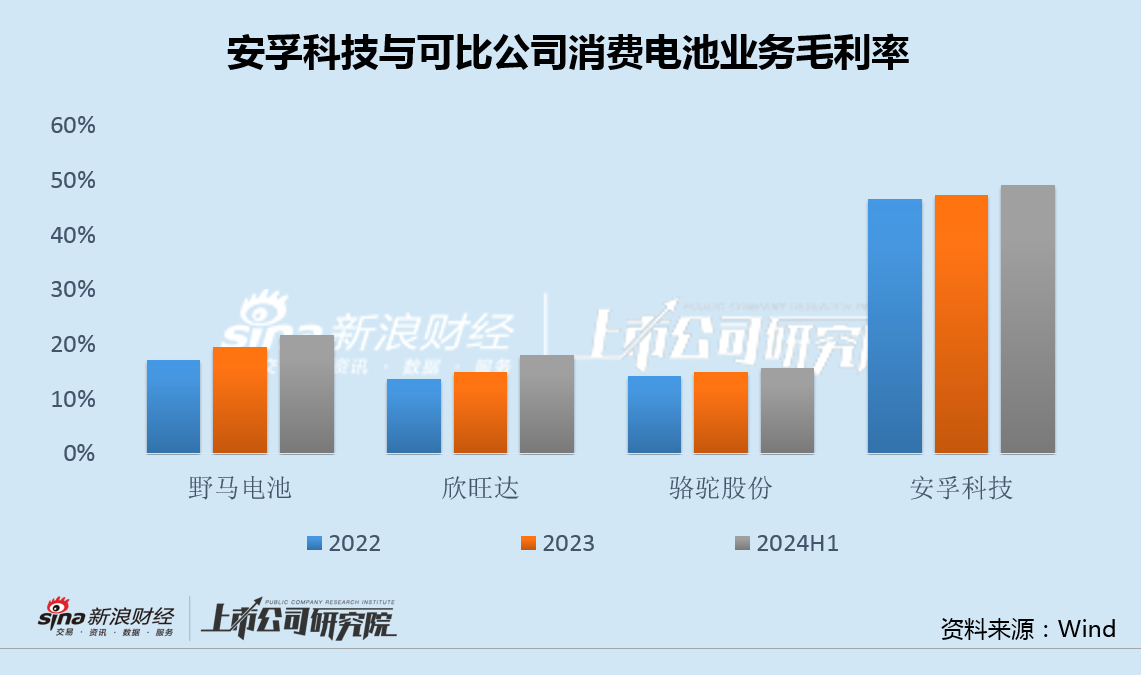

数据显示,2022年至2024年上半年,安孚科技毛利率均接近50%,是野马电池、欣旺达(消费电池业务)以及骆驼股份等可比公司的约3倍。

然而,即便毛利率如此之高,南孚电池实际净利润也仅刚刚达到承诺额,2022年和2023年完成率分别为101.52%和100.62%。

今年10月,安孚科技公告,筹划以发行股份及支付现金的方式购买安徽安孚能源科技有限公司(以下称“安孚能源”)31%的股权,同时募集配套资金。

根据定增草案,安孚能源31%股权对价为11.52亿元,安孚能源评估增值28.13%。本轮收购完成后,安孚科技穿透到南孚电池的持股比例从26%升至43%。

此前,安孚科技因收购南孚电池已新增商誉29亿元,若本次收购完成,安孚科技的商誉预计还将继续增加约3亿,减值风险无疑也将进一步累积。

销售费用率达同行9倍 市场空间触顶、渠道复用不易

据了解,渠道优势是支撑公司高毛利的核心因素之一。由于一次性电池的即时消费性对线下渠道的依赖,线下销售模式难以被线上取代,而南孚电池拥有2000多个分销商和300万家终端网点,实现了渠道全覆盖,因此销量连续多年国内第一。

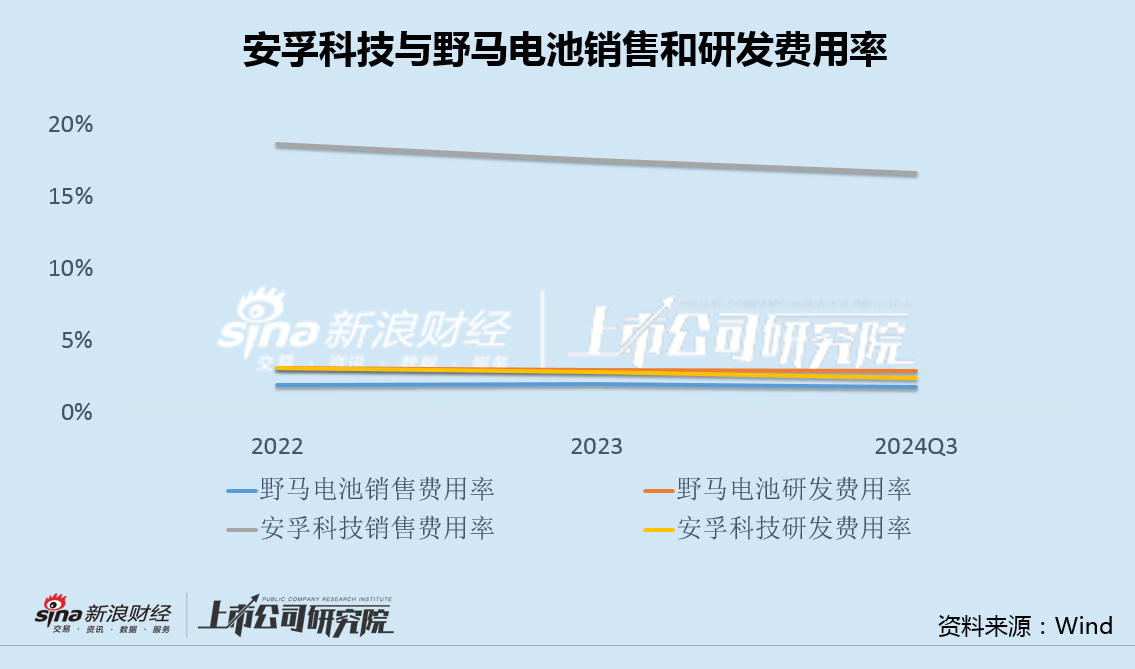

不过,渠道优势也带来了高昂的营销投入。数据显示,2022年至2024年前三季度,安孚科技销售费用率保持在18%左右,是野马电池同期2%销售费用率的9倍。

同时,安孚科技的研发费用率与野马电池相差无几,却远远小于销售费用率,可见南孚电池的巨大销量主要依赖于渠道,而产品自身的竞争力优势或并不明显。

此外,南孚电池也正面临严峻的增长困境。

从行业看,2022年我国锌锰电池产量约为416.4亿只,同比增长仅为1.26%;2023年国内碱锰电池产量251.5亿只,7年复合增速为4.9%,增速总体放缓,市场已逐步饱和。

与此同时,安孚科技2024年半年报显示,南孚品牌在国内碱性5号和7号电池零售额市占率已达85.9%,公司的市场份额也触及天花板。

2022年、2023年和2024年前三季度,安孚科技营收同比分别增长101.71%、27.62%和7.15%,增速也明显下滑。

南孚电池或许也意识到了电池业务增长乏力,近些年来开始发力饮料等代理销售业务,试图借助已有的渠道优势,节省渠道开发成本和配送成本,通过拓展产品销售品类,实现利润最大化。

不过,渠道复用并非易事。2023年安孚科技代理收入4.67亿元,占当年43.18亿元营收的10.8%;2024年上半年,公司代理收入2.55亿元,占同期23.13亿元营收的11.0%,占比几乎相同。

面对碱性电池市场空间以及公司市场份额双双见顶,安孚科技试图通过渠道复用等手段打开新增长空间,也困难重重。